u보금자리론 t보금자리론 아낌e 보금자리론 금리 자격 조건 서류 비교

정치 탐구u보금자리론, t보금 자리론 아낌e 보금 자리론 금리 변화는 시장 금리 상승 했죠 보금

u보금 자리론, t보금 자리론, 아낌e 보금 자리 론 금리 변화 로 기준 금리 는 감소 했지 만 시장 금리가 올라 서민 형 안심 전환 대출 탈락 으로 보금자리론으로 갈아타려 한 대출 자 들은 당장 금리 부담이 더 늘어 나게 되었죠

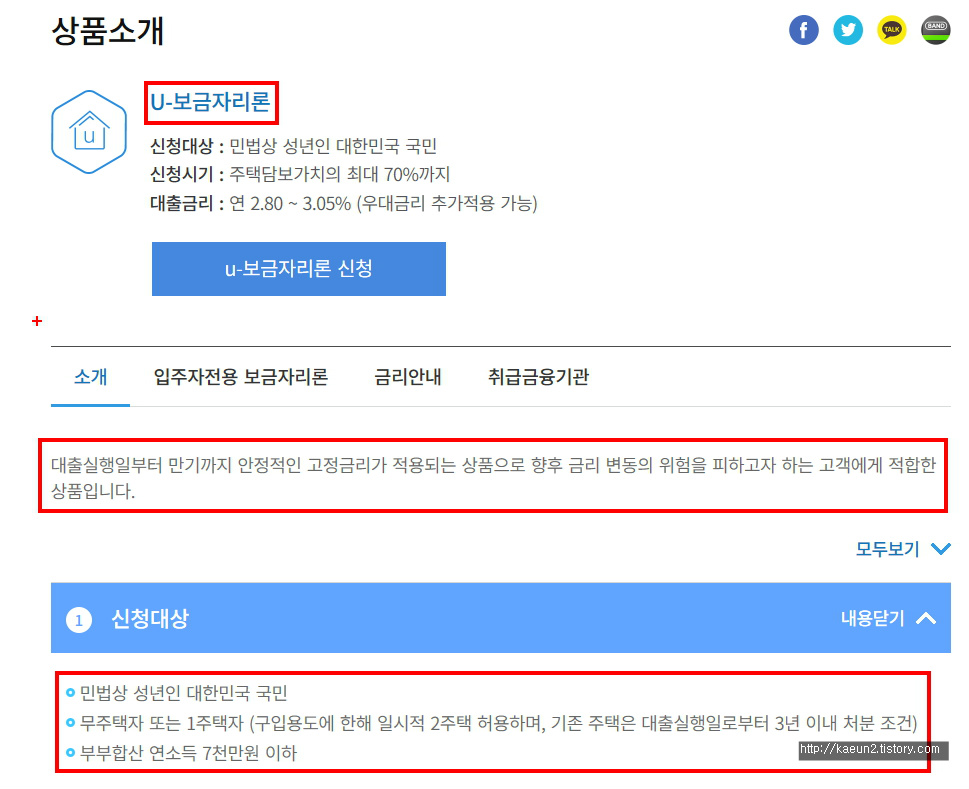

보금자리론은 기존에 집 있는 사람에게도 가능한 대출 상품입니다. 1주택은 허용하고 일시적 2주택도 허용합니다.

그리고 부부합산연소득기준도 애초에 7천이하로 디딤돌 보다 기준이 덜 까다롭고 , 무엇보다 고정금리 형태입니다.

보금자리론이 나온 이유 [항후 금리변동의 위험을 피하고자 하는 고객에게 적합한 상품]이라고 써있네요.

향후 금리변동에 대한 두려움으로 (금리 상승에 대한 두려움이겠죠) 망설이시는 분들은 보금자리론이 참 유용할 것 같아요.

하지만 확정받은 금리보다 금리가 내려가면 손해겠죠.

하긴 요즘같은 저금리 시대에.. 더 내려갈 금리가 있긴 할까? 싶지만 마이너스 금리 시대

라는 단어도 나올만큼 미래는 역시 아무도 모른다는 거죠.

보금자리론의 젤 처음에 위치한 U-보금자리론과 마지막에 위치한 T-보금자리론은 금리가 같습니다.

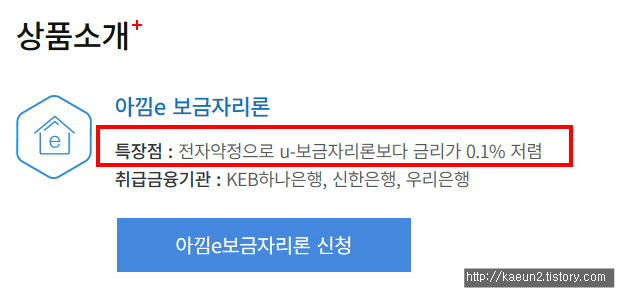

보금자리론 중에서 전자약정을 통하여 금리가 0.1더 저렴한 아낌e 보금자리론이란 상품이 있습니다.

조금이라도 저리로 알아보기 위함이니까 아낌e 보금자리론을 중점적으로 살펴보겠습니다.

대상주택은 6억원만 넘지 않으면 됩니다. (여기도 디딤돌보다 덜 까다롭네요. )

대출한도는 위와 같습니다. 최대 3억원까지 가능하며 담보가치 최대 70%까지만 대출 가능합니다.

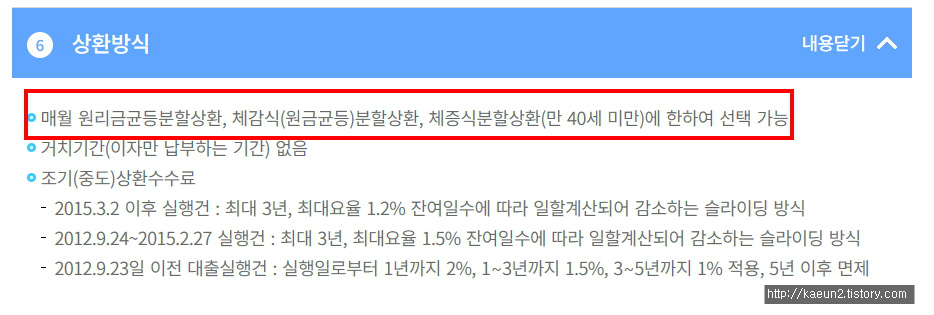

상환방식도 디딤돌보다 좋은 것이 하나 더 선택사항이 추가 되었네요.

바로 체증식분할상환(만 40미만만 .왜죠? )입니다. 고정금리로 오래동안(30년)대출 가져가실 분들은

체증식이 유리한 경우가 많죠..

디딤돌은 자격제한은 더 까다로우면서 아낌이보금자리론과 비교했을 때 딱히 더 뛰어난 것이 없어보이는 건

무지랭이인 제가 몰라봐서 일까요..

소득 증빙 방법은 위와 같구요.

자 드디어 금리 비교입니다.

예로 제가 30년 상환 , 부부합산 연소득 7천이하, 주택가격 6억원 이하라고 했을 때,

아낌이보금자리론은 2.95 입니다. 거기에 우대금리를 따져 봅시다옹..

보금자리론에는 '가족사랑 우대금리' 0.1 이 있어요. 0.1은 꽤 큰 할인율이죠.

-가족사랑 우대금리란?

신청 및 배우자의 직계존비속이 공사의 전세(월세)자금이나 주택연금 상품 이용시 라고 되어 있네요.

풀어 설명드리면,

대출신청인 부부의 부모님이나 자녀가 전세자금대출이나 역모기지론을 받고 있는

경우라면 거의 다 해당되는 조건이라 봐도 무방하다네요.

전세자금대출이 국민주택기금이든 은행재원전세자금대출이든..

거의 대부분 주택금융공사 보증서를 발급해서 대출을 하기 때문이죠.

'정치 탐구' 카테고리의 다른 글

| 2020년 신년운세 무료보기 바로가기 (0) | 2020.01.08 |

|---|---|

| 대출나라 쉽고 빠르게 이용하는 방법 (0) | 2020.01.08 |

| 현대카드 현금서비스 이용조건 및 절차 (0) | 2019.12.17 |

| 2021년 서울시 신혼부부 전세대출 이용조건 절차 정리 (0) | 2019.12.12 |

| 서민형 안심전환대출 이용조건 및 절차 그리고 주의사항 총정리 (1) | 2019.09.16 |